CSRD im Wartestand: Chaos Statt Reporting-Durchblick?

6. Februar 2025Viele große Unternehmen müssen 2025 erstmals detaillierte Nachhaltigkeitskennzahlen erfassen – oder etwa nicht? Da die CSRD in Deutschland noch nicht umgesetzt wurde und das Lieferkettengesetz politisch umstritten ist, herrscht Unsicherheit. Die EU-Kommission plant zudem Vereinfachungen. Was bedeutet das konkret für Unternehmen?

Nachhaltigkeitsberichterstattung mit Blick auf 2025

Nachhaltigkeitsberichterstattung, Taxonomieverordnung, Lieferkettensorgfaltspflichtengesetz – bürokratische Zungenbrecher, die sich für Hangman eignen. Doch vor allem fühlen sich Entscheidungsträger in Unternehmen hängen gelassen, die sich fragen: Welche Berichtspflichten gelten denn nun bald wirklich?

Dieser Artikel gibt einen Überblick über die gegenwärtige Lage zur Nachhaltigkeitsberichterstattung (Corporate Sustainability Reporting Directive, CSRD), der Lieferkettenrichtlinie (LkSG, CSDDD) und die EU-Taxonomieverordnung und gibt Tipps, was Unternehmen jetzt tun sollten.

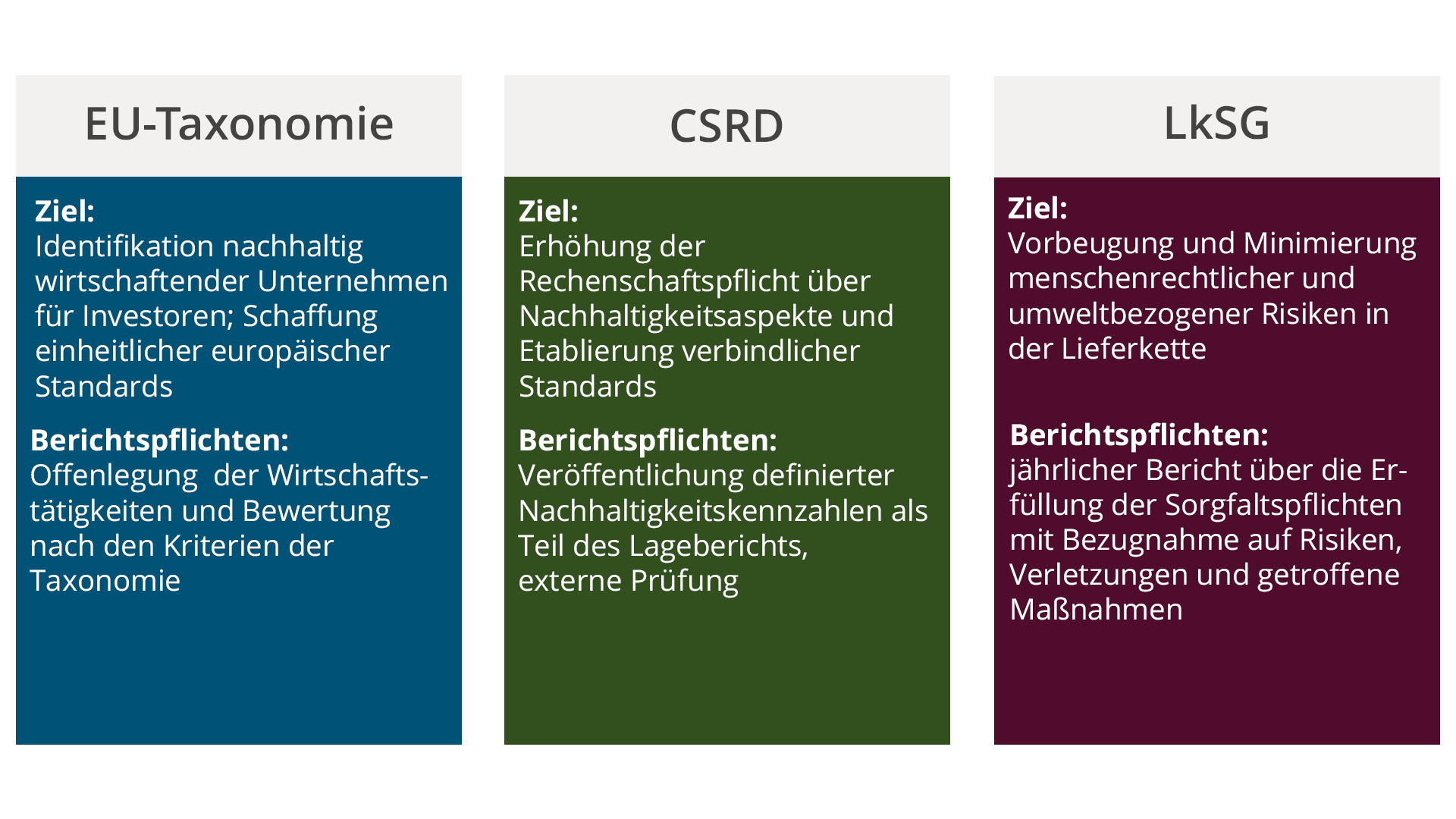

CSRD: Noch keine nationale Umsetzung – aber Berichtspflichten bleiben

Nach dem Bruch der Ampelkoalition lag die Umsetzung der CSRD in Deutschland auf Eis – ein nationales Gesetz kam nicht mehr zustande. Für Unternehmen bedeutet das:

- Keine neuen Berichtspflichten in Deutschland, solange die CSRD nicht umgesetzt ist. Ausnahme: Deutsche Unternehmen, die Teil eines internationalen Konzerns sind, haben durch Mutter- oder Tochtergesellschaften in CSRD-pflichtigen Ländern möglicherweise Berichtspflichten. Beispielsweise gilt die CSRD in Frankreich bereits, sodass deutsche Tochtergesellschaften mitberichten müssen.

- Große kapitalmarktorientierte Unternehmen mit mehr als 500 Mitarbeitenden müssen weiterhin eine nichtfinanzielle Erklärung nach § 289c HGB abgeben.

- Wirtschaftsprüfer prüfen nur die formelle Vorlage der Berichte – eine inhaltliche Prüfung ist freiwillig, wird aber von vielen Unternehmen angestrebt, um sich auf zukünftige Anforderungen vorzubereiten.

Ausblick: Sollte die CSRD im Laufe des Jahres 2025 national umgesetzt werden, wäre sie für Geschäftsjahre ab dem 1. Januar 2025 verbindlich. Eine rückwirkende Anwendung auf abgeschlossene Geschäftsjahre wäre hingegen verfassungsrechtlich nicht zulässig (laut Institut der Wirtschaftsprüfer, IDW).

EU-Taxonomie-Verordnung: Wer jetzt schon berichten muss

Die EU-Taxonomie gilt weiterhin – unabhängig von der nationalen Umsetzung der CSRD.

- Berichtspflicht gilt für Unternehmen, die bereits unter die Non-Financial Reporting Directive (NFRD) fallen. Das betrifft große kapitalmarktorientierte Unternehmen mit mehr als 500 Mitarbeitenden.

- Unternehmen müssen ihre wirtschaftlichen Aktivitäten daraufhin prüfen, inwiefern sie als ökologisch nachhaltig eingestuft werden, und darüber berichten.

- Für Unternehmen mit mehr als 250 Mitarbeitenden gilt die EU-Taxonomie erst dann verpflichtend, wenn die CSRD in nationales Recht umgesetzt wurde.

Wichtig: Banken und Investoren nutzen ESG-Kriterien bereits jetzt für Kreditentscheidungen. Unternehmen, die keine Taxonomie-Daten liefern können, haben schlechtere Finanzierungsbedingungen.

Lieferkettenrichtlinie: Unsicherheit bis 2026

Für Unternehmen mit 1.000 bis 3.000 Mitarbeitenden in Deutschland gilt die Berichts- und Dokumentationspflicht zur Wertschöpfungskette gemäß dem deutschen Lieferkettensorgfaltspflichtengesetz.

🚨 Aber: Die Kontrollen durch das BAFA sind bis Anfang 2026 ausgesetzt. Grund: Die EU hat mit der CSDDD (EU-Lieferkettenrichtlinie) eine neue Regelung verabschiedet, die das deutsche Gesetz ersetzen soll – es bleibt aber offen, ob und wie stark die CSDDD vereinfacht wird.

Regulatorischer Ausblick: Neue Entwicklungen in der EU

Die EU will wie die CSRD, CSDDD und die EU-Taxonomie in einem "Omnibus"-Gesetz bündeln, um Bürokratie zu reduzieren.

- Die EU-Kommission will die Bürokratiebelastung um mindestens 25 % senken (laut dem neuen Programm “Wettbewerbsfähigkeitskompass”).

- Eine neue Kategorie "small midcaps" (zwischen KMUs und Großunternehmen) könnte viele deutsche Mittelständler von Berichtspflichten befreien.

- EU-Industriekommissar Stéphane Séjourné erwägt, die CSDDD zu vereinfachen oder sogar abzuschaffen – das deutsche Lieferkettengesetz könnte aber weiterhin gelten.

Achtung: Sollte die CSRD durch eine EU-Verordnung ersetzt werden, könnte sie direkt gelten – ohne nationale Umsetzung.

Entweder wir vereinfachen die Richtlinie erheblich, oder wir verwerfen sie ganz.

EU-Industriekommisar Stéphane Séjourné zur Lieferkettenrichtlinie CSDDD (Handelsblatt)

Wie sollten sich Unternehmen jetzt positionieren?

Die Antwort liegt in einem risikobewussten, aber pragmatischen Ansatz. Denn trotz der Unsicherheiten bleibt Dekarbonisierung ein Kernziel der EU. Unternehmen sollten in jedem Falle beginnen, kluge Strukturen aufzubauen, die sie auf kommende Pflichten vorbereiten. Gleichzeitig bringt das direkt messbare Vorteile.

- Marktpositionierung & Markenimage

Nachhaltige Unternehmen haben besseren Zugang zu Kunden und Geschäftspartnern. - Bessere Finanzierungskonditionen

Banken und Investoren bevorzugen ESG-konforme Unternehmen. - Kosteneinsparungen & Effizienz

Weniger Ressourcenverbrauch = niedrigere Betriebskosten. - Attraktivität als Arbeitgeber

Nachhaltige Werte ziehen Talente an und stärken das Engagement. - Regulatorische Sicherheit

Wer frühzeitig handelt, vermeidet teure Last-Minute-Anpassungen.

Wer nun vorausschauend handelt, kann durch eine Teilimplementierung der Anforderungen strategische Vorteile sichern – als Vorgriff für kommende Pflichten und als Wissenszuwachs im Controlling.

1. Mit "No-Regret-Maßnahmen" Nachhaltigkeit strategisch nutzen

Kernelemente aus der CSRD und CSDDD bieten unabhängig von regulatorischen Vorgaben große Vorteile für die Unternehmenssteuerung. Unternehmen sollten sie nutzen und damit direkt einen Teil der Compliance erfüllen – die Sie auch nicht bereuen werden, sollte die Pflicht noch auf sich warten lassen.

- Doppelte Wesentlichkeitsanalyse als Ausgangspunkt nutzen

- Identifizierung der finanziell relevanten ESG-Faktoren

- Orientierung über den Scope & Aufwand

- wichtige Erkenntnisse, welche Maßnahmen Kosteneinsparungen oder nachhaltige Effizienzgewinne bringen

- ökonomisch relevante Nachhaltigkeitskennzahlen aus der CSRD in die Unternehmenssteuerung integrieren, z.B.:

- Energieverbrauch nach Quelle (ESRS E1-5)

- CO₂-Emissionen (Scope 1, 2, 3) (ESRS E1-6)

- Materialverbrauch (Primär- & Sekundärrohstoffe) (ESRS E5-6 & E5-7)

- Wasserverbrauch & Wasserrückgewinnung (ESRS E3-5 & E3-6)

- Abfallaufkommen & Recyclingquote (ESRS E5-8)

- Mitarbeiterfluktuation & durchschnittliche Betriebszugehörigkeit (ESRS S1-6)

- Arbeitsunfälle & krankheitsbedingte Fehlzeiten (ESRS S1-7)

- Chancengleichheit & Diversität (ESRS S1-9)

- Anteil der Lieferanten mit ESG-Risikobewertung (ESRS S2-5)

- Korruptionsfälle & Compliance-Vorfälle (ESRS G1-3)

- Energieeffizienzmaßnahmen senken CO₂-Emissionen und Betriebskosten

- Lieferketten-Risikomanagement optimieren: Die transparente Bewertung von Lieferanten hilft bei Compliance und Risikominimierung

- ESRS-Rahmen zur Berichterstattung nutzen: Orientieren Sie sich an dem Anforderungskatalog der CSRD, um sich vorzubereiten und bei Inkraftreten schneller auf 100% skalieren zu können. Banken, Investoren und Geschäftspartner fordern strukturierte ESG-Daten bereits jetzt

2. Nachhaltigkeit operativ in Unternehmensprozesse integrieren

Ein häufiger Fehler ist es, ESG-Reporting als isolierte Compliance-Aufgabe zu betrachten. Nachhaltigkeitsberichterstattung sollte jedoch in bestehende Prozesse integriert werden, um langfristige Effizienz zu gewährleisten.

- ESG-Daten in bestehende Reporting- & Finanzprozesse einbinden:

- Nachhaltigkeitsberichte mit Controlling, Finance, HR und Risikomanagement verzahnen

- Automatisierte Softwarelösungen nutzen statt manueller Excel-Listen

- Interne Teams befähigen, statt nur externes Know-how einzukaufen

- ESG-Prozesse und -Kompetenzen so aufbauen, dass Sie die Compliance langfristig unabhängig erfüllen

- Schulungen für Controlling, Einkauf und Compliance-Teams etablieren

Unternehmen, die Nachhaltigkeitsprozesse von Anfang an effizient gestalten, sparen langfristig Ressourcen, reduzieren den Aufwand der Bürokratie und nutzen neue Daten cross-funktional über alle Abteilungen.

3. Nachhaltigkeit zukunftssicher als Wettbewerbsvorteil nutzen

Unternehmen, die frühzeitig die richtigen Kennzahlen und Prozesse implementieren, können schließlich einen Wettbewerbsvorteil ziehen.

- Besseren Zugang zu günstigeren Finanzierungen

- Besseren Zugang zu Kunden (Ausschreibungen, Lieferantenaudits) und Mitarbeitern (Zufriedenheit, Reputation)

- Geringere Anfälligkeit für kommende regulatorische Verschärfungen

Unternehmen, die mögliche Regulierungen komplett regulieren, müssen später unter hohem Zeitdruck aufholen. Eine vorausschauende Implementierung hingegen sichert sich langfristig Vorteile.

Fazit: Jetzt handeln, statt später nachbessern müssen

Die beste Strategie ist eine Kombination aus Pflichterfüllung und vorausschauender Planung:

✅ Geltende Pflichten umsetzen

✅ Sinnvolle „No-Regret-Maßnahmen“ starten

✅ Nachhaltigkeit in bestehende Strukturen integrieren

✅ Nachhaltigkeit als Wettbewerbsvorteil nutzen

Unser Ansatz bei TriFinance:

Wir helfen Unternehmen nicht nur, die erste CSRD- oder Taxonomie-Berichterstattung zu bewältigen, sondern Nachhaltigkeits-Reporting langfristig effizient, strategisch und wertschöpfend zu gestalten.

Lassen Sie uns gemeinsam Ihre ESG-Strategie zukunftssicher gestalten. Sprechen Sie uns an!

Hinweis: Nach Veröffentlichung dieses Artikels hat die EU-Kommission am am 26.02.2025 einen Vorschlag zur Änderung der Vorgaben zur Nachhaltigkeitsberichterstattung vorgelegt. Der Kreis der CSRD-berichts- und taxonomiepflichtigen Unternehmen soll reduziert werden, der Umfang reduziert.