#Takeaways webinaire sur la facturation électronique 1 : La facturation électronique au-delà de la conformité

11 février 2025- Évaluer l'état de préparation en évaluant les systèmes, les processus et les données de base.

- En faire un projet interdépartemental

- Envisager une expansion internationale en s'alignant sur les futurs mandats de facturation électronique.

La facturation électronique au-delà de la conformité : un catalyseur pour la transformation du secteur financier

Les délais de mise en conformité pour la facturation électronique obligatoire sur les marchés européens approchent à grands pas. De nombreuses organisations visent à se conformer simplement à la réglementation, mais la facturation électronique offre des possibilités qui vont au-delà de la conformité. Lorsqu'elle est abordée de manière stratégique, la facturation électronique peut être le catalyseur d'une transformation financière plus large, en améliorant l'efficacité opérationnelle, les flux de trésorerie et en renforçant les relations avec les fournisseurs et les clients.

Pour aider les organisations à gérer ce changement, TriFinance organise une série de webinaires sur la facturation électronique et la transformation de la finance, fournissant aux professionnels de la finance des informations d'experts sur les changements réglementaires et les meilleures pratiques.

Dans cet article, nous partageons les points clés du webinaire « E-Invoicing Beyond Compliance » qui s'est déroulé le lundi 3 février 2025. Les experts de TriFinance, Lander Coene, Project Consultant, et Ben Tuerlings, Project Manager, ont discuté des avantages de l'automatisation, de l'intégration avec les processus financiers, et du rôle de la facturation électronique dans les initiatives de transformation financière plus larges. Vicky Posthumus, Expert Practice Lead Finance Transformation chez TriFinance, a animé la session.

Comprendre l'e-facturation et l'EDI

La facturation électronique n'est pas un concept nouveau : il s'agit d'une forme d'échange de données informatisées (EDI), qui permet aux entreprises de communiquer par le biais de formats électroniques normalisés au lieu de processus basés sur le papier. PEPPOL (Pan-European Public Procurement OnLine) est en fait une forme d'EDI. L'évolution de PEPPOL a permis de normaliser davantage la facturation interentreprises, en offrant un réseau sécurisé et interopérable pour les transactions numériques.

L'EDI et PEPPOL diffèrent en termes de portée, de coût, d'accessibilité et de structure de réseau :

- L'EDI prend en charge un large éventail de types de documents au-delà de la facturation, tandis que Peppol se concentre principalement sur la facturation électronique et l'approvisionnement, bien qu'il soit en expansion.

- L'EDI est souvent complexe et coûteux, alors que Peppol propose une approche normalisée. L'EDI repose souvent sur des réseaux privés, alors que Peppol est un réseau ouvert et normalisé, plus accessible, en particulier pour les petites entreprises.

- En outre, le modèle en deux coins de l'EDI (fournisseur et client) limite l'efficacité et l'évolutivité en raison d'un manque de normalisation, alors que le modèle en quatre coins de Peppol (fournisseur, expéditeur AP, destinataire AP, client) garantit un accès sécurisé et uniforme entre les participants.

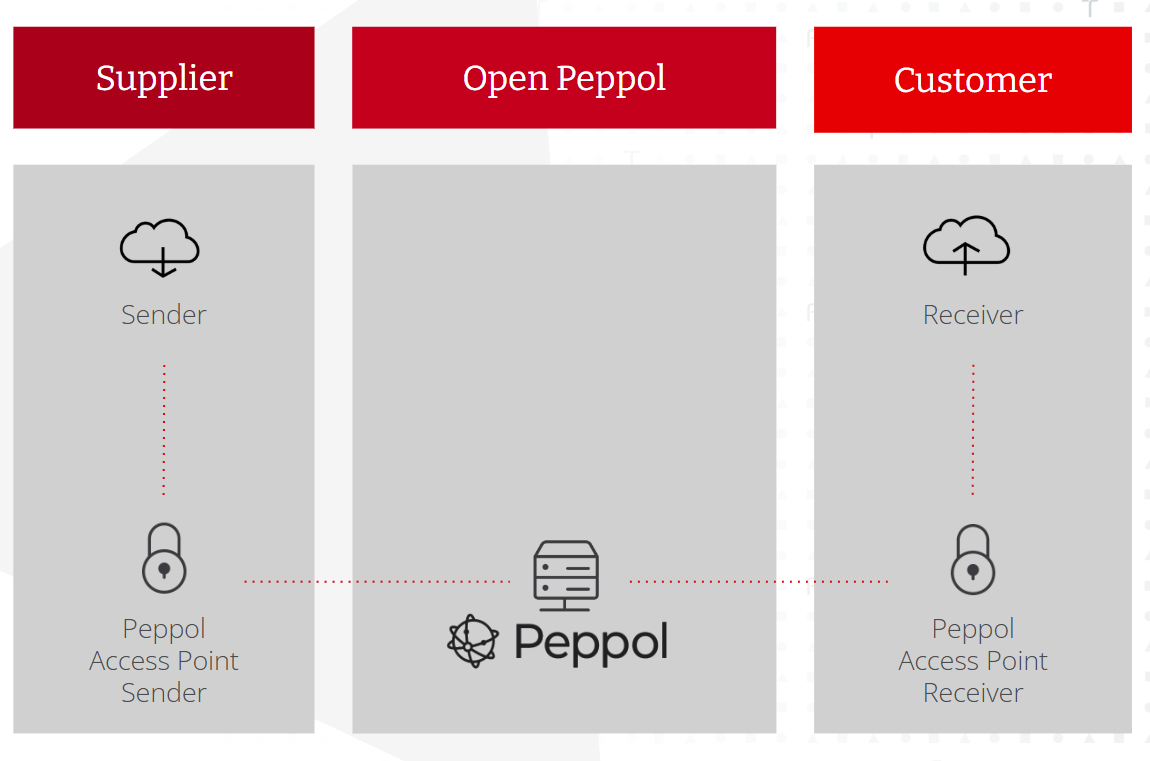

Le modèle en 4 coins dans la facturation électronique

Une facture électronique est un échange de données entre un fournisseur et un client. Il ne s'agit pas d'un pdf, mais d'un format XML structuré. Le modèle en 4 coins est un cadre pour la facturation électronique qui permet une communication sécurisée et interopérable entre les parties sur différents réseaux.

Dans le modèle en 4 coins, les principales parties impliquées sont les suivantes:

Coin 1 : l'expéditeur - fournisseur/prestataire de services qui génère et envoie la facture électronique.

Coin 2 : Le point d'accès de l'expéditeur - Le fournisseur de services de l'expéditeur ou le point d'accès responsable de l'envoi de la facture électronique pour le compte de l'expéditeur. Le point d'accès traduit la facture dans un format normalisé et veille à ce qu'elle soit envoyée en toute sécurité.

Coin 3 : Le point d'accès du destinataire - Le point d'accès qui reçoit la facture électronique au nom de l'acheteur (destinataire). Il traduit la facture électronique dans un format compatible avec le système du destinataire.

Coin 4 : Le destinataire (acheteur) - Le destinataire de la facture électronique, généralement un acheteur ou un client, qui reçoit la facture dans un format prêt à être traité en interne.

Pourquoi la facturation électronique ?

L'Union européenne a introduit la facturation électronique dans le cadre de son initiative plus large « La TVA à l'ère numérique » (ViDA), qui vise à moderniser les déclarations fiscales, à lutter contre la fraude et à améliorer l'efficacité. L'un des principaux éléments de cette initiative est l'obligation de déclaration numérique (DRR), qui rendra la facturation électronique obligatoire pour les transactions B2B intra-UE d'ici le 1er juillet 2030. En outre, la ViDA cherche à simplifier les règles de TVA, en réduisant le besoin d'enregistrements multiples de la TVA dans les États membres de l'UE, et en mettant à jour les réglementations pour les opérateurs de plateformes dans des secteurs tels que les locations à court terme et le transport de passagers. Ces mesures, qui devraient prendre effet à partir du 1er juillet 2027, sont conçues pour créer un système de TVA plus rationalisé et plus transparent.

Un autre moteur important de la facturation électronique est la nécessité de combler l'écart de TVA, c'est-à-dire la différence entre les recettes attendues et les recettes perçues au titre de la TVA. Rien qu'en Belgique, cet écart est estimé à 7 %, ce qui représente une perte importante de recettes fiscales due à la fraude, à l'évasion et à l'évitement. En mettant en œuvre la facturation électronique, l'Union européenne entend mieux contrôler les flux de TVA, en veillant à ce que les transactions soient déclarées avec précision et à ce que les risques de fraude soient réduits au minimum.

Au-delà de la conformité fiscale, la facturation électronique joue un rôle crucial dans la réduction de la fraude financière. La nature numérique de la facturation électronique permet d'obtenir des informations en temps quasi réel, ce qui peut aider à prévenir les systèmes frauduleux tels que la fraude carrousel à la TVA. Elle permet également de lutter contre la fraude à la facture, où les criminels interceptent les factures et modifient les détails, tels que les numéros de compte bancaire, pour rediriger les paiements.

Enfin, la facturation électronique joue un rôle clé en tant que catalyseur de la transformation numérique tant dans le secteur public que privé. Pour les gouvernements, elle simplifie la surveillance et l'application de la TVA, rendant ainsi l'administration fiscale plus efficace. Pour les entreprises, la transition vers la facturation électronique offre de nombreux avantages, tels que des économies de coûts grâce à la réduction de l'utilisation du papier et à l'automatisation des processus, des paiements plus rapides grâce à une diminution des erreurs de traitement, ainsi qu'une meilleure traçabilité et audibilité des transactions grâce à des processus standardisés et traçables.

Principales échéances de la facturation électronique à travers l'Europe.

Plusieurs États membres de l'UE mettent en place des exigences en matière de facturation électronique, chacun avec des échéances variables. En Belgique, la facturation électronique deviendra obligatoire pour les transactions B2B à partir du 1er janvier 2026. L'Allemagne met en place un déploiement progressif à partir du 1er janvier 2025. En France, les grandes et moyennes entreprises devront émettre des factures électroniques d'ici le 1er septembre 2026. La Pologne adopte une adoption nationale via la plateforme KSeF, à compter du 1er février 2026.

La facturation électronique en tant que catalyseur de la transformation.

Avec l'obligation imminente de la facturation électronique, les organisations doivent décider comment mettre en œuvre cette exigence légale. Il existe deux principales approches : une mise en œuvre technique isolée et une transformation plus large du processus de facturation.

Une approche technique se concentre uniquement sur l'ajout d'un point d'accès à la facturation électronique dans le système existant, garantissant ainsi la conformité, mais offrant des bénéfices à long terme limités.

En revanche, une approche transformationnelle prend en compte l'ensemble du processus de facturation de bout en bout, y compris la technologie, les processus, les données de référence et les personnes, entraînant ainsi des améliorations opérationnelles plus larges.

Pour mettre en œuvre la facturation électronique de manière efficace, les organisations doivent prendre en compte non seulement l'informatique, mais aussi les départements Finances, Achats, Ventes, Juridique, Fiscalité et Conformité. De plus, les partenaires externes — tels que les principaux fournisseurs et clients — doivent être impliqués dès le début du processus pour garantir une intégration fluide et éviter des exigences mal alignées. Négliger ces aspects peut entraîner des perturbations dans les processus automatisés, tels que la perte de données cruciales pour les rapports de gestion.

Une mise en œuvre réussie de la facturation électronique commence par une compréhension claire des processus de facturation actuels. Les entreprises doivent documenter et analyser leurs flux de travail "achat-à-paiement" et "commande-à-encaissement", en identifiant les inefficacités et en les redessinant pour les aligner avec l'obligation de facturation électronique. Cela garantit que la transition respecte non seulement la conformité, mais améliore également l'efficacité opérationnelle.

Les avantages de la facturation électronique pour votre organisation

La facturation électronique offre plusieurs avantages tangibles dans différents domaines de l'entreprise.

Dans la comptabilité fournisseurs, elle élimine le traitement manuel et réduit les erreurs associées aux outils de reconnaissance optique de caractères (OCR). L'appariement automatisé des factures améliore la précision, libérant ainsi des ressources pour des tâches à plus forte valeur ajoutée. Un traitement plus rapide favorise l'intégration avec les systèmes comptables, réduisant ainsi les retards dans les rapports financiers.

En gestion de trésorerie et de flux de trésorerie, l'intégration système-à-système garantit que les factures sont reçues plus rapidement et de manière plus précise. Les paiements en retard aux fournisseurs sont minimisés, réduisant ainsi les délais de paiement jusqu'à 75 %. L'ensemble des flux de trésorerie s'améliore, la facturation électronique réduisant le DSO (Days Sales Outstanding) de 10 à 20 jours en moyenne. La prévision de trésorerie améliorée et les informations en temps réel renforcent encore la planification financière et la gestion de la liquidité.

Pour les ventes et les achats, la facturation électronique réduit considérablement les efforts manuels liés à la génération des factures. Elle permet également d'éviter les fuites de revenus causées par des charges manquées ou des erreurs de tarification. L'intégration des processus achat-à-paiement garantit que les factures sont plus précises dès le départ, réduisant le temps passé sur les corrections d'erreurs. Des processus de facturation améliorés entraînent également des relations plus solides avec les fournisseurs et les clients, renforçant la confiance et la collaboration, tout en améliorant le pouvoir de négociation de l'entreprise.

D'un point de vue organisationnel, la facturation électronique soulage la frustration des employés qui étaient auparavant confrontés aux problèmes de facturation dus aux erreurs de saisie manuelle. L'automatisation permet aux équipes de se concentrer sur des tâches à plus forte valeur ajoutée, entraînant ainsi une augmentation de la satisfaction au travail. La mise en œuvre de la facturation électronique avec une stratégie mondiale et pérenne accélère également l'expansion sur le marché, réduisant le temps nécessaire pour lancer de nouvelles initiatives.

Les pièges courants dans la mise en œuvre de la facturation électronique.

- Traiter la facturation électronique comme un projet uniquement informatique – Se concentrer uniquement sur la mise en œuvre technique peut entraîner des exigences commerciales ignorées et des opportunités d'optimisation perdues. Une approche globale est essentielle.

- Sous-estimer l'impact sur les fournisseurs et les clients – Si les parties prenantes externes ne sont pas préparées ou si leurs exigences ne sont pas correctement prises en compte, des problèmes tels que des données mal alignées et des perturbations des flux de travail surgiront. La collaboration en amont est essentielle.

- Mauvaise gouvernance des données de référence – Bien que le nettoyage des données de référence soit une étape courante, le fait de ne pas maintenir la qualité des données peut entraîner des erreurs et des problèmes de traitement. Une gouvernance continue est indispensable.

- Négliger la gestion du changement – La facturation électronique impacte plusieurs équipes, augmentant leur charge de travail. Sans une communication appropriée, une formation adéquate et un engagement fort, l’adoption sera lente, retardant le succès du projet.

- Ne pas bien délimiter le périmètre du projet – De nombreux projets prennent plus de temps que prévu en raison d’une compréhension incomplète de la portée et de l'impact globaux. Identifier les défis dès le début aide à éviter les retards et garantit une livraison dans les délais.

Conclusion

La facturation électronique n'est plus simplement une exigence réglementaire — c'est une opportunité pour les professionnels de la finance de stimuler l'efficacité, renforcer le contrôle financier et préparer leurs organisations pour l'avenir. En considérant la facturation électronique comme une transformation stratégique, les entreprises peuvent libérer une valeur significative au-delà de la simple conformité.

Pour réussir la mise en œuvre de la facturation électronique, les organisations doivent :

- En faire un projet transversal impliquant les équipes des finances, de l'informatique, des achats et de la conformité.

- Prendre en compte l'expansion internationale en s'alignant sur les futures obligations de facturation électronique.

- Évaluer la préparation en examinant les systèmes, les processus et les données de référence existants.

- Exploiter les opportunités de transformation au-delà de la conformité pour optimiser l'efficacité.

- Commencer tôt pour assurer une transition fluide et éviter les défis de conformité de dernière minute.

Pour plus d’informations sur la transformation financière, restez à l’écoute pour les prochains webinaires de notre série sur la transformation financière.