ESG Services

Raus aus dem CSRDschungel:

- bei EU-Taxonomie, CSRD und CO2-Bilanzierung

- konzeptionell

- operativ

- Erfüllung gesetzlicher und freiwilliger Nachhaltigkeitsstandards

CSRD, CCF, GRI, LkSG... viele Abkürzungen, ein Ziel: eine nachhaltigere Gesellschaft in den Bereichen Umwelt, Gesellschaft und Unternehmensführung. Ursprünglich sollten ab 2025 viele mittelständische Unternehmen in die Pflicht zur Nachhaltigkeitsberichterstattung einbezogen werden. Doch im Jahr 2025 hat die EU-Kommission Anpassungen beschlossen: Die CSRD wird erst ab dem Berichtsjahr 2027 für viele Unternehmen verpflichtend, und der Kreis der betroffenen Unternehmen wurde verkleinert. Das gibt Unternehmen mehr Zeit zur Vorbereitung.

Die CSRD

Im Kern geht es bei all diesen Richtlinien und Verordnungen um Datenerhebung, Controlling und Reporting – genau unser Fachgebiet. Doch für was genau stehen die drei Rahmenwerke?

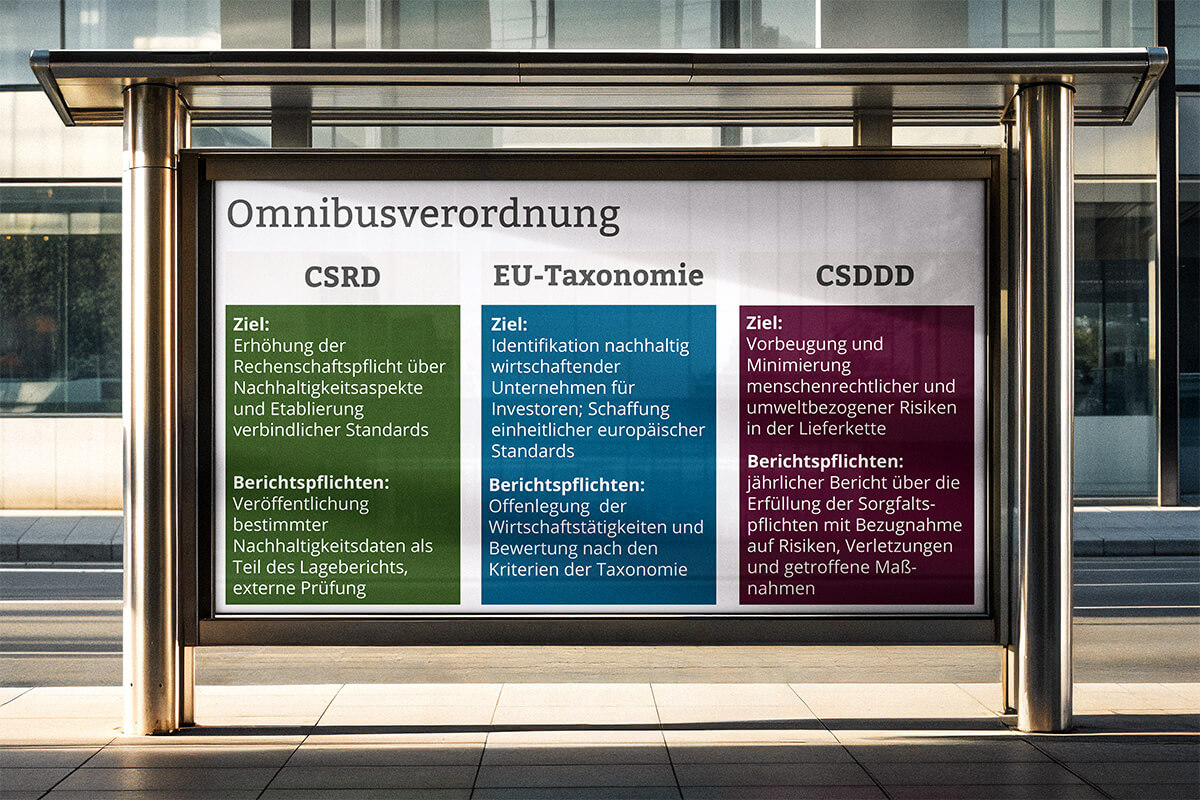

Die Corporate Sustainability Reporting Directive (CSRD) ist die neue EU-Richtlinie zur Nachhaltigkeitsberichterstattung. Sie erweitert und ersetzt die bisher geltende NFRD (Non-Financial Reporting Directive) und verpflichtet Unternehmen, umfassender und detaillierter über ihre ökologischen, sozialen und Governance-Aspekte (ESG) zu berichten. Die CSRD tritt für viele Unternehmen erst ab dem Berichtsjahr 2027 in Kraft, nachdem die EU den Anwendungsbereich verkleinert hat. Nun gilt sie für Unternehmen mit mehr als 1.000 Mitarbeitern sowie einem Umsatz von über 50 Mio. € oder einer Bilanzsumme von über 25 Mio. €. Ziel ist es, eine einheitliche und vergleichbare Nachhaltigkeitsberichterstattung innerhalb der EU zu schaffen und Greenwashing zu verhindern.

EU-Taxonomie

Eng verknüpft mit der CSRD ist die EU-Taxonomie, ein Klassifizierungssystem, das definiert, welche wirtschaftlichen Aktivitäten als ökologisch nachhaltig gelten. Sie ist Pflicht, wenn Sie unter die CSRD-Berichtspflicht fallen, sowie für Finanzmarktteilnehmer, die nachhaltige Investitionen anbieten. Unternehmen, die unter die CSRD fallen, müssen in ihrer Berichterstattung auch die Taxonomie-Konformität ihrer Geschäftstätigkeiten angeben. Dies dient nicht nur der Transparenz, sondern auch dazu, Investoren eine klare Grundlage für nachhaltige Finanzentscheidungen zu bieten.

Das Lieferkettengesetz CSDDD

Zusätzlich gibt es die Corporate Sustainability Due Diligence Directive (CSDDD), auch bekannt als EU-Lieferkettengesetz. Diese Richtlinie verpflichtet große Unternehmen dazu, menschenrechtliche und umweltbezogene Sorgfaltspflichten in ihren globalen Lieferketten zu gewährleisten. Ursprünglich sollte die CSDDD bereits früher umgesetzt werden, doch die EU hat die Fristen verlängert. Sie betrifft in erster Linie große Unternehmen mit mehr als 1.000 Mitarbeitern, die ihre Lieferanten und Geschäftspartner auf soziale und ökologische Standards hin überprüfen müssen.

Um den Regulierungsrahmen zu vereinfachen, plant die EU, diese und weitere Nachhaltigkeitsvorgaben in einer Omnibus-Verordnung zusammenzuführen. Ziel ist es, Unternehmen eine klarere und kohärente Gesetzesstruktur zu bieten und Berichtsprozesse effizienter zu gestalten.

Was bedeutet das für Unternehmen?

Auch wenn sich die Anforderungen durch die jüngsten Anpassungen der EU verringern und verzögern, verfolgt die EU das Ziel, Unternehmen stärker in die Verantwortung für Klimaschutz und soziale Nachhaltigkeit zu nehmen. Die verschobenen Fristen bedeuten nicht, dass Unternehmen sich zurücklehnen können – im Gegenteil: Die Nachhaltigkeitsberichterstattung wird weiter an Bedeutung gewinnen, und eine frühzeitige Vorbereitung kann langfristig einen Wettbewerbsvorteil schaffen.

Die Finance-Abteilung bekommt neue Aufgaben hinzu: die Regelungen betreffen vor allem das Controlling und Group Accounting, das für den Jahresabschluss nun (teils komplexe) Kennzahlen identifizieren und ermitteln muss. Doch hier fehlen oft nicht nur die Kapazitäten, sondern auch das Wissen aus dem Bereich des Nachhaltigkeitsmanagements. Insbesondere bei der Erstimplementierung entsteht ein hoher Aufwand bei der Orientierung, Schulung und Umsetzung.

Wie wir Ihnen helfen

Es geht um die Erhebung relevanter Daten für den Jahresabschluss, um Controlling nach komplexen KPIs, um Konsolidierung im Group Accounting: Unsere Consultants wissen aus langjähriger Erfahrung, wie das funktioniert.

Wir schaffen für Ihr Unternehmen die Strukturen, die es benötigt, um Nachhaltigkeitscontrolling nahtlos in bestehende Prozesse zu integrieren. Durch einen einmaligen Projektaufwand bauen wir gemeinsam mit Ihnen eine nachhaltige Berichtsstruktur auf und befähigen Ihre Mitarbeiter, diese langfristig eigenständig zu nutzen und weiterzuentwickeln. Dabei arbeiten wir direkt in Ihrem Unternehmen, eng mit Ihrem Team zusammen und sorgen dafür, dass Nachhaltigkeit nicht nur eine zusätzliche Berichtspflicht bleibt, sondern ein fester Bestandteil Ihrer Unternehmenssteuerung wird.

Dazu setzen wir umsetzungsorientierte Consultants ein, die bereits erfolgreich die CSRD und EU-Taxonomie für unsere Kunden erfüllt haben. Das ist die ideale Kombination aus Fach- und Methodenwissen für den Aufbau eines integrierten Nachhaltigkeitscontrollings.

Konzeption und Umsetzung bis es läuft

TriFinance-typisch erhalten Sie mit uns die Unterstützung dort, wo Sie sie brauchen. Wenn Sie Ihre eigenen Mitarbeiter im Nachhaltigkeitscontrolling einbinden möchten, entlasten wir Sie bei Bedarf durch Unterstützung im Tagesgeschäft.

Über einen einmaligen Projektaufwand zu langfristig stabilen Strukturen – auch das ist Nachhaltigkeit.