#Takeaways e-facturatie webinar 1: e-facturatie verder dan compliance

11 februari 2025- Evalueer de huidige systemen, processen en master data

- Maak er een afdelingsoverstijgend project van

- Houd rekening met internationale uitbreiding door toekomstige e-facturatiemandaten

E-facturatie die verder gaat dan compliance: een katalysator voor finance transformation

De deadlines voor verplichte e-facturatie in Europese markten naderen snel. Veel organisaties richten zich op eenvoudige naleving van regelgeving, maar e-facturatie biedt kansen die verder gaan dan compliance. Wanneer het strategisch wordt benaderd, kan e-facturatie een katalysator zijn voor bredere financiële transformatie, met voordelen zoals verhoogde operationele efficiëntie, verbeterde cashflow en sterkere relaties met leveranciers en klanten.

Om organisaties te ondersteunen bij deze transitie, organiseert TriFinance een reeks webinars over e-facturatie en Finance Transformation. Deze sessies bieden finance professionals waardevolle inzichten in regelgeving en best practices.

In dit artikel delen we de belangrijkste inzichten uit het webinar "E-Invoicing Beyond Compliance", dat werd uitgezonden op maandag 3 februari 2025. TriFinance-experts Lander Coene, Project Consultant, en Ben Tuerlings, Project Manager, bespraken de voordelen van automatisering, integratie met financiële processen en de rol van e-facturatie binnen bredere transformatie-initiatieven. De sessie werd gehost door Vicky Posthumus, Expert Practice Lead Finance Transformation bij TriFinance.

Inzicht in e-facturatie en EDI

E-facturatie is geen nieuw concept—het is een vorm van Electronic Data Interchange (EDI), waarmee bedrijven via gestandaardiseerde, elektronische formaten kunnen communiceren in plaats van op papier gebaseerde processen. PEPPOL (Pan-European Public Procurement OnLine) is eigenlijk een vorm van EDI. De ontwikkeling van PEPPOL heeft B2B-facturatie verder gestandaardiseerd en biedt een veilig, interoperabel netwerk voor digitale transacties.

EDI en PEPPOL verschillen op het gebied van scope, kosten, toegankelijkheid en netwerkstructuur:

- EDI ondersteunt een breed scala aan documenttypen naast facturatie, terwijl PEPPOL zich voornamelijk richt op e-facturatie en inkoopprocessen, hoewel dit uitbreidt.

- EDI is vaak complex en kostbaar, terwijl PEPPOL een gestandaardiseerde en toegankelijkere aanpak biedt. EDI werkt meestal via privé-netwerken, terwijl PEPPOL een open en gestandaardiseerd netwerk is, wat met name voor kleinere bedrijven voordelen biedt.

- Daarnaast beperkt het tweehoeksmodel van EDI (Leverancier & Klant) de efficiëntie en schaalbaarheid door een gebrek aan standaardisatie, terwijl het vierhoeksmodel van PEPPOL (Leverancier, AP Sender, AP Receiver, Klant) zorgt voor veilige en uniforme toegang voor alle deelnemers.

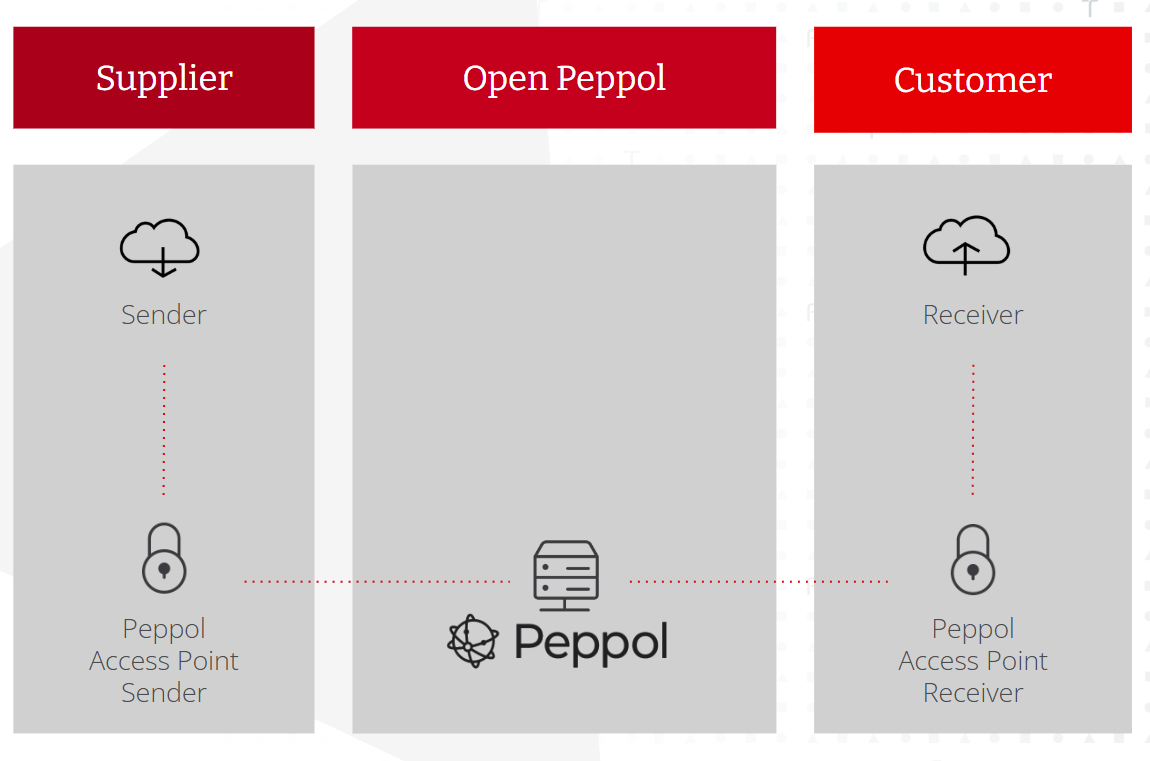

Het vierhoeksmodel in e-facturatie

Een e-factuur is een gegevensuitwisseling tussen een leverancier en een klant. Het is geen pdf, maar een gestructureerd XML-formaat. Het vierhoeksmodel is een raamwerk voor e-facturatie dat veilige en interoperabele communicatie mogelijk maakt tussen partijen op verschillende netwerken.

In het vierhoeksmodel zijn de belangrijkste betrokken partijen:

- Hoek 1: De Verzender – De leverancier of dienstverlener die de e-factuur opstelt en verzendt.

- Hoek 2: Het Toegangspunt van de Verzender – De serviceprovider of het toegangspunt van de verzender, verantwoordelijk voor het versturen van de e-factuur namens de verzender. Dit toegangspunt vertaalt de factuur naar een gestandaardiseerd formaat en zorgt voor een veilige verzending.

- Hoek 3: Het Toegangspunt van de Ontvanger – Het toegangspunt dat de e-factuur namens de koper (ontvanger) ontvangt. Het zet de e-factuur om in een formaat dat compatibel is met het systeem van de ontvanger.

- Hoek 4: De Ontvanger (Koper) – De ontvanger van de e-factuur, meestal een koper of klant, die de factuur ontvangt in een formaat dat klaar is voor interne verwerking.

Waarom e-facturatie?

De Europese Unie heeft e-facturatie geïntroduceerd als onderdeel van haar bredere VAT in the Digital Age (ViDA)-initiatief, met als doel belastingrapportage te moderniseren, fraude te bestrijden en de efficiëntie te verbeteren. Een van de kernonderdelen van dit initiatief is de Digital Reporting Requirements (DRR), die e-facturatie verplicht zal maken voor B2B-transacties binnen de EU vanaf 1 juli 2030. Daarnaast streeft ViDA ernaar de btw-regels te vereenvoudigen, waardoor de noodzaak voor meerdere btw-registraties in EU-lidstaten afneemt. Ook worden de regels voor platformexploitanten in sectoren zoals kortetermijnverhuur en personenvervoer geüpdatet. Deze maatregelen, die ingaan op 1 juli 2027, moeten leiden tot een gestroomlijnder en transparanter btw-systeem.

Een andere belangrijke drijfveer achter e-facturatie is het verkleinen van de btw-kloof—het verschil tussen verwachte en geïnde btw-inkomsten. In België alleen wordt deze kloof geschat op 7%, wat neerkomt op aanzienlijk verlies aan belastinginkomsten door fraude, ontduiking en ontwijking. Door e-facturatie te implementeren, wil de EU beter inzicht krijgen in btw-stromen, zodat transacties nauwkeurig worden gerapporteerd en frauderisico’s worden geminimaliseerd.

E-facturatie draagt niet alleen bij aan belastingnaleving, maar speelt ook een cruciale rol in het verminderen van financiële fraude. Dankzij de digitale aard van e-facturatie zijn bijna real-time inzichten mogelijk, waardoor frauduleuze praktijken zoals btw-carrouselfraude kunnen worden voorkomen. Het helpt ook tegen factuurfraude, waarbij criminelen facturen onderscheppen en gegevens, zoals bankrekeningnummers, wijzigen om betalingen om te leiden.

Tot slot fungeert e-facturatie als een katalysator voor digitale transformatie in zowel de publieke als de private sector. Voor overheden vereenvoudigt het de btw-controle en -handhaving, waardoor belastingadministratie efficiënter wordt. Voor bedrijven biedt de overstap naar e-facturatie talrijke voordelen, waaronder kostenbesparingen door minder papierverbruik en geautomatiseerde workflows, snellere betalingen dankzij minder verwerkingsfouten en betere controleerbaarheid door gestandaardiseerde en traceerbare transacties.

Belangrijke deadlines voor e-facturering in heel Europa

Verschillende EU-lidstaten voeren e-facturatieverplichtingen in, elk met verschillende deadlines. In België wordt e-facturatie voor B2B-transacties verplicht vanaf 1 januari 2026. Duitsland hanteert een gefaseerde invoering vanaf 1 januari 2025. In Frankrijk moeten grote en middelgrote bedrijven e-facturen aanbieden vanaf 1 september 2026. Polen implementeert e-facturatie landelijk via het KSeF-platform, met ingang van 1 februari 2026.

E-facturatie: een katalysator voor transformatie

Met de aankomende e-facturatieverplichting moeten organisaties beslissen hoe ze deze wettelijke eis gaan implementeren. Er zijn twee hoofdbenaderingen: een technische, geïsoleerde implementatie en een brede transformatie van het facturatieproces.

Een technische aanpak richt zich uitsluitend op het toevoegen van een e-facturatie-toegangspunt aan het bestaande systeem. Dit zorgt voor naleving van de regelgeving, maar biedt op lange termijn weinig strategische voordelen.

Daarentegen kijkt een transformatieve aanpak naar het volledige end-to-end facturatieproces, inclusief technologie, processen, master data en mensen. Dit leidt tot bredere operationele verbeteringen en verhoogde efficiëntie.

Voor een effectieve implementatie van e-facturatie moeten organisaties verder kijken dan alleen IT. Ook Finance, Purchase, Sales, Legal, Tax en Compliance spelen een cruciale rol. Daarnaast is het belangrijk om externe partners—zoals belangrijke leveranciers en klanten—vroeg in het proces te betrekken. Dit voorkomt integratieproblemen en zorgt ervoor dat vereisten op elkaar aansluiten. Het negeren van deze aspecten kan leiden tot verstoringen in geautomatiseerde processen, zoals ontbrekende gegevens die essentieel zijn voor managementrapportages.

Een succesvolle e-facturatie-implementatie begint met een helder inzicht in de huidige facturatieprocessen. Bedrijven moeten hun purchase-to-pay- en order-to-cash-workflows in kaart brengen, inefficiënties identificeren en deze herontwerpen in lijn met de e-facturatieverplichtingen. Dit zorgt ervoor dat de overgang niet alleen aan de wetgeving voldoet, maar ook de operationele efficiëntie verhoogt.

Voordelen van e-facturatie voor uw organisatie

E-facturatie biedt tastbare voordelen in verschillende business units. Voor Accounts Payable elimineert het handmatige verwerking en vermindert het fouten die optreden bij OCR-tools. Geautomatiseerde factuurmatching verhoogt de nauwkeurigheid en maakt middelen vrij voor waardevollere taken. Snellere verwerking verbetert de integratie met boekhoudsystemen, waardoor financiële rapportages minder vertraging oplopen.

Voor treasury en cashflowbeheer zorgt systeem-naar-systeemintegratie ervoor dat facturen sneller en nauwkeuriger worden ontvangen. Te late betalingen aan leveranciers worden met wel 75% verminderd, wat vertragingen in betalingen minimaliseert. De totale cashflow verbetert doordat e-facturatie de Days Sales Outstanding (DSO) met gemiddeld 10–20 dagen verlaagt. Daarnaast versterken verbeterde cashflowprognoses en real-time inzichten de financiële planning en liquiditeitsbeheer.

Voor verkoop en inkoop verlaagt e-facturatie de handmatige inspanning bij het opstellen van facturen aanzienlijk. Het voorkomt ook inkomstenderving door gemiste kosten of prijsfouten. De integratie van purchase-to-pay-processen zorgt ervoor dat facturen vanaf het begin nauwkeuriger zijn, waardoor minder tijd wordt besteed aan correcties. Verbeterde facturatieprocessen versterken daarnaast de relaties met leveranciers en klanten, wat het vertrouwen vergroot en de onderhandelingspositie van het bedrijf verbetert.

Vanuit organisatorisch perspectief vermindert e-facturatie frustraties bij medewerkers die voorheen te maken hadden met factuurproblemen door handmatige invoerfouten. Automatisering stelt teams in staat zich te richten op taken met hogere toegevoegde waarde, wat leidt tot meer werktevredenheid. Bovendien versnelt een wereldwijde en toekomstbestendige e-facturatiestrategie de marktuitbreiding, waardoor de time-to-market voor nieuwe ondernemingen wordt verkort.

Veel voorkomende valkuilen bij het implementeren van e-facturatie

- E-facturatie behandelen als een puur IT-project – Alleen focussen op de technische implementatie kan leiden tot gemiste zakelijke vereisten en verloren optimalisatiemogelijkheden. Een holistische aanpak is cruciaal.

- Impact op leveranciers en klanten onderschatten – Als externe stakeholders niet goed worden voorbereid of hun vereisten niet correct worden meegenomen, kunnen problemen ontstaan zoals datamismatches en verstoringen in workflows. Op tijd starten met de samenwerking is essentieel.

- Slechte beheer van master data – Hoewel het opschonen van master data vaak een eerste stap is, kan het niet onderhouden van datakwaliteit leiden tot fouten en verwerkingsproblemen. Doorlopende governance is noodzakelijk.

- Verwaarlozen van verandermanagement – E-facturatie heeft invloed op meerdere teams en verhoogt tijdelijk hun werklast. Zonder duidelijke communicatie, training en betrokkenheid verloopt de adoptie traag, wat het succes van het project vertraagt.

- Onjuiste projectafbakening – Veel projecten lopen langer dan gepland door een onvolledig inzicht in de volledige reikwijdte en impact. Vroegtijdig identificeren van uitdagingen helpt vertragingen te voorkomen en zorgt voor een tijdige oplevering.

Conclusie

E-facturatie is niet langer alleen een wettelijke verplichting—het is een kans voor finance professionals om efficiëntie te verhogen, financiële controle te versterken en hun organisatie toekomstbestendig te maken. Door e-facturatie te benaderen als een strategische transformatie, kunnen bedrijven waarde creëren die verder gaat dan enkel naleving.

Voor een succesvolle implementatie van e-facturatie zouden organisaties de volgende stappen moeten nemen:

- Er een afdelingsoverstijgend project van maken, waarbij finance, IT, purchase en compliance samenwerken.

- Internationale groei overwegen door zich tijdig af te stemmen op toekomstige e-facturatieverplichtingen.

- De eigen voorbereiding beoordelen door huidige systemen, processen en master data te evalueren.

- Transformatiekansen benutten en e-facturatie inzetten om efficiëntie te verbeteren.

- Vroeg beginnen om een soepele overgang te garanderen en last-minute complianceproblemen te voorkomen.

Voor meer inzichten over Finance Transformation, blijf op de hoogte van onze aankomende webinars over Finance Transformation.